Las finalidades de los sistemas de información, como las de cualquier otro sistema dentro de una organización, son procesar entradas, mantener archivos de datos relacionados con la organización y producir información, reportes, y otras salidas.

Los sistemas de información están formados por subsistemas que incluyen hardware, software, medios de almacenamiento de datos para archivos y bases de datos. El conjunto particular de subsistemas utilizados (equipo especifico, programas, archivos, y procedimientos) es lo que se denomina una aplicación de sistemas de información. De esta forma, los sistemas de información pueden tener aplicaciones en ventas, contabilidad o compras.

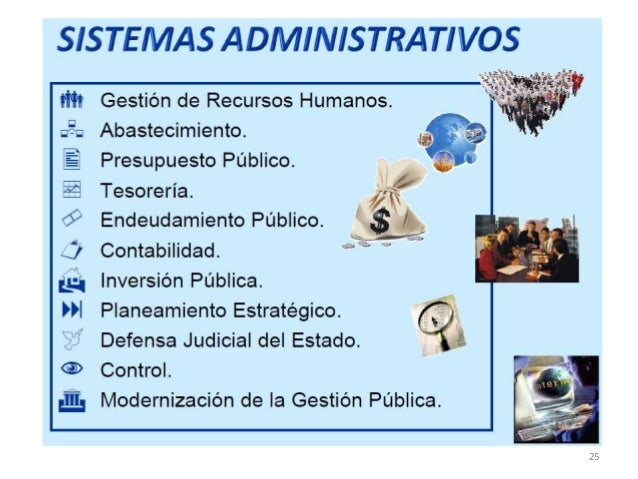

ESTRUCTURA

Los sistemas de administración ayudan a los directivos a tomar

decisiones y resolver problemas. Los directivos recurren a los datos

almacenados como consecuencia del procesamiento de las transacciones, pero

también emplean otra información.

Los especialistas en sistemas de información describen las decisiones

apoyadas por estos sistemas como decisiones estructuradas. El aspecto

estructurado se refiere al hecho de que los administradores conozcan de

antemano los factores que deben tenerse en cuenta para la toma de decisiones

así como las variables con influencia más significativa sobre el resultado de

una decisión (buena o mala) A su vez, los analistas de sistemas desarrollan

reportes bien estructurados que contienen la información necesaria para las

decisiones o que indican el estado de las variables importantes.

El sistema de información administrativa, o sistema de informes para la administración, presentara reportes basados en las actividades de nivel de transacción. Con frecuencia la información proporcionada se combina con otra de naturaleza externa. La necesidad de tomar cada una de estas decisiones se presenta con frecuencia y, por tanto, la información necesaria para ello debe prepararse con regularidad.

Se entiende que las herramientas de gestión empresarial son todos los

sistemas, aplicaciones, controles, soluciones de cálculo, metodología, etc.,

que ayudan a la gestión de una empresa en los siguientes aspectos generales:

· Herramientas

para el registro de datos en cualquier departamento empresarial

· Herramientas

para el control y mejora de los procesos empresariales

· Herramientas

para la consolidación de datos y toma de decisiones

CARACTERÍSTICAS

· Comprensibilidad: Debe ser elaborado en forma

correcta y contener términos y símbolos adecuados para que el receptor lo

interprete debidamente.

· Confiabilidad: es necesario quesea

preciso, congruente con el hecho, real y comprobable desde la fuente y todo el

proceso de transmisión.

· Relevancia: debe ser esencial para el área

de responsabilidad de actuación del administrador.

· Integridad: Tiene que contener los

hechos que el administrador necesita para tomar decisiones y resolver

problemas.

· Concisión: debe omitir materias ajenas

al asunto, resumir la información clave y dejar a un lado los detalles y los

datos que no tienen relación con el sistema de información administrativa.

· Oportunidad: Tiene que estar disponible

en el momento en quesea necesaria para la actuación del administrador, pues

anticipada podría ser olvidada o mal usada, y retrasada no tiene valor.

· Calidad: es el grado de precisión

con el cual la información retrata la realidad, a un costo razonable, para su

procesamiento y distribución.

VINCULACIÓN ENTRE LOS SISTEMAS ADMINISTRATIVOS Y LOS PROCEDIMIENTOS

CONTABLES.

A medida que crecen las empresas, estas van estableciendo normas y pautas acerca de cómo se debe llevar

a cabo el trabajo de los empleados. Existen básicamente

dos tipos de decisiones que llevan a cabo los empleados en una empresa: decisiones no rutinarias y

decisiones rutinarias. Para llevar a cabo la primera, se requiere de un mayor conocimiento tanto del funcionamiento operativo

como de criterios solidamente adquiridos en el desempeño del cargo. El segundo tipo de

decisiones, las rutinarias, son totalmente factibles de que sean

estandarizadas, con el objetivo de que la compañía no vea improvisada

su acción ante hechos de la misma naturaleza.

A medida que crecen las empresas, estas van estableciendo normas y pautas acerca de cómo se debe llevar

a cabo el trabajo de los empleados. Existen básicamente

dos tipos de decisiones que llevan a cabo los empleados en una empresa: decisiones no rutinarias y

decisiones rutinarias. Para llevar a cabo la primera, se requiere de un mayor conocimiento tanto del funcionamiento operativo

como de criterios solidamente adquiridos en el desempeño del cargo. El segundo tipo de

decisiones, las rutinarias, son totalmente factibles de que sean

estandarizadas, con el objetivo de que la compañía no vea improvisada

su acción ante hechos de la misma naturaleza.

La organización administrativa en una compañía puede

establecerse a través de la clasificación de los procedimientos en dos grandes grupos:

· Procedimientos contables

· Procedimientos no contables

PROCEDIMEINTOS CONTABLES:

Procedimientos contables procesos e instructivos que se utilizan para el registro de las transacciones u operaciones en los libros contables.

Dentro del ciclo de operaciones de una empresa, se definen los procedimientos

contables, como todos aquellos procesos, secuencia de pasos e instructivos que

se utilizan para el registro de las transacciones u operaciones que realiza la empresa en los libros de contabilidad.

Desde el punto de vista del análisis, se pueden establecer procedimientos

contables, para el manejo de cada uno de los grupos generales de cuentas de los estados financieros. Algunos ejemplos de procedimientos

contables, son los siguientes:

• Recepción de inventarios

• Fabricación de productos

• Registro de estimaciones

• Destrucción de inventarios

Realizar y llevar a cabo un inventario de todos aquellos procedimientos que

pueden asimilarse como procedimientos contables de acuerdo con la definición

dada al principio, permite conocer en profundidad todas las posibles

operaciones que pueden afectar los estados financieros.

Cuando se está realizando el análisis

de todos los procesos llevados a cabo por la empresa, es sumamente importante

determinar e identificar todos aquellos clasificables como procedimientos contables.

Este primer paso del análisis ayudará a determinar e identificar en cuáles de

ellos un error pudiera tener mayor impacto sobre los estados financieros que

otro.

La amortización de una plusvalía por lo general,

representa montos importantes. En una empresa manufacturera, se considera

altamente crítico, el manejo de todos los inventarios, sean éstos de productos terminados, productos en proceso, materias primas o materiales y suministros.

Es probable que para una empresa de servicios el manejo de los inventarios involucre

cifras de poca importancia en comparación a lo que representan éstos para una

empresa manufacturera.

PROCEDIMIENTOS NO CONTABLES

Procedimientos no contables aquellos

que no afectan las cifras de los estados financieros.

En contraposición a los procedimientos

anteriormente mencionados, los procedimientos no contables no afectan las

cifras de los estados financieros; algunos ejemplos de este tipo de

procedimientos son los siguientes:

·

Procedimiento

para contratación de empleados

·

Procedimiento

para tramitar reclamos de clientes

VINCULACIÓN ENTRE LOS SISTEMAS

ADMINISTRATIVOS Y LA TECNOLOGÍA.

El impacto de las tecnologías en la

doctrina administrativa es diverso y abarca una infinidad de aplicaciones. La

administración de empresas es una ciencia sincrética de segundo grado, ya que

esta se nutre de otras doctrinas como la politología, psicología, contabilidad,

finanzas, marketing, derecho, sociología, producción etc.Es por eso que la

ciencia y la tecnología tienen un impacto relevante en la ciencia

administrativa, ya que han sido los avances en todas las demás ciencias que han

hecho evolucionar la administración de empresas a lo que hoy es, una

sofisticada ciencia empresarial.

La mecanización a consecuencia de la

revolución industrial inicio el desplazamiento del esfuerzo humano por el

esfuerzo mecánico, en estos días con el auge gigantesco de la tecnología

informática el esfuerzo mental del hombre está siendo remplazado por

computadoras que tienen capacidad de procesamiento millones de veces más

superiores que los cerebros humanos. Las maquinas (robots) y las computadoras

están remplazando al hombre en tareas que antes eran exclusivas del ser humano.

No hay comentarios:

Publicar un comentario